这几天白兔子我被股票打蒙了,头昏眼花的我,想想还是分摊一下风险买个什么稳点的:

另外感觉炒股不健康,还不如出去晒太阳 ![]()

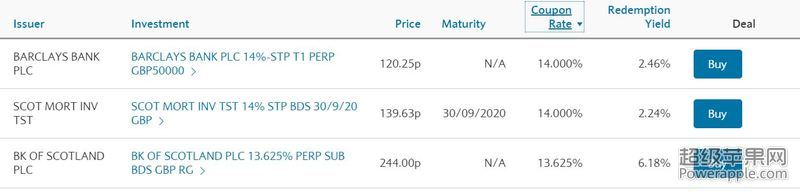

最上面这个barclays 是年利率14%吧?

那个 redemption yield怎么理解,是类似分红?

gilts and bonds应该不会有什么风险吧

这几天白兔子我被股票打蒙了,头昏眼花的我,想想还是分摊一下风险买个什么稳点的:

另外感觉炒股不健康,还不如出去晒太阳 ![]()

最上面这个barclays 是年利率14%吧?

那个 redemption yield怎么理解,是类似分红?

gilts and bonds应该不会有什么风险吧

14%就是我存1000英镑,一年给我140英镑对吧,

应该不会有风险吧?巴克莱估计不会破产 ![]()

巴克莱估计不会破产? why?

因为就算巴克莱破产了,barclays也没事,懂吗 ![]()

14%不是年利率

redemption yield 是真实利息(基于19年call的事实)

风险很大,这个债券是风险最大的债券类别

你好,我来解读一下。你所选的coupon rate是票面利息。如果你在这个债券发行的那天2008年11月18日以100的发行价买的这个债券,那么你确实每年拿到14%的票面利息。但是当时的基准利息就高得吓人(3-4.5%),现在只有0.25%所以债券的价格已经被推到了120左右。所以你的真实收益率是redemption yield 2.46%。但是值得注意的是,你这只债券是additional tier 1(俗称coco bond), 简而言之就是整个债券capital structure里面优先级最低的,在极端情况下这个债券甚至可能被转化成股票。所以对所有的coco 债券, 英国监管机构在2015年就不允许投行销售此类债券给retail investor(企业,个人)。

你这个yield 也不是保证的,因为这个bond是perpetual, 你的yield 的计算是基于他会在19年被call的基础下的。总之不建议你投资这类债券,因为价格波动非常大。另外你说的gilts是英国的国债收益率远远低很多。这些债券是企业债。

债券感觉不如bond fund保险,毕竟买100+个债券出问题的概率比买单一债券小多了。另外今年债券价格已经回到了高点,感觉不是很划算,尤其是如果央行一旦加息(今年底有一定可能性,明年的可能性很大)会对债券有很大的冲击。

另外如楼上所说,14%不是你的实际利率,你每年的收益率是14%/120.25=11.64%,但是当你债券到期时,你120.25买进的债券会被以100的发行价赎回,所以直接损失20.25%,所以根据这些信息得出了2.46%的真实利息,这个利息还不如一些高利率的储蓄账户。另外金融危机来了,任何公司都可能倒闭,08和12年的时候如果政府不救RBS必定倒闭,而欧洲这几年一直在做的事情就是不停的加强银行业监管,保证即使一家银行倒了不会产生骨牌效应,所以下次银行再出现同样的危机,只要政府觉得不会出现骨牌效应,很可能坐视不理。

建议你约一个appointment跟你的私人银行,或者理财师。因为实在有太多的知识要普及了,尽量还是投资给fund吧。

谢谢 ![]()

bond fund是funds。

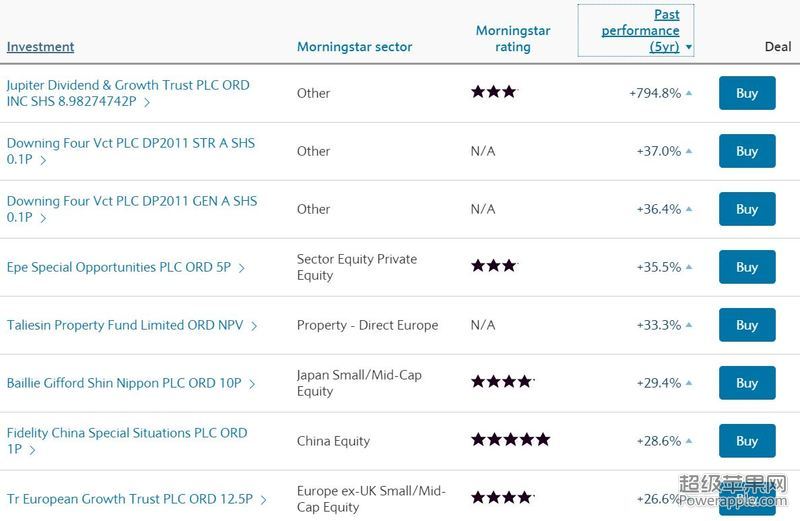

图中的那些yeild很诡异,不过没用过你的那个交易系统,所以不是很清楚这个yield是怎么出来的,有可能是系统出错。

另外你前面说的investment trust基本上和funds很类似。

区别在于bonds是开放式的,也就是说你随时可以追加投资,也可以取出投资

investment trust是封闭式的,你不能追加投资也不能将投资取出,你只能从别人手中买入这个investment trust的股份,或者将你手中这个Investment trust的股份卖给别人。

两者各有好处,对于开放式的bonds大部分时候你能按照结算价格将钱投入或取出。但是在股市暴跌时会有大量恐慌性逃离,而这时候fund manger因为需要支付这些逃离资金,被迫需要抛售手中的股票,即使基金经理觉得当时的价格抛售非常不值得也不得不进行抛售以支付逃离的资金。而investment trust就没有这个问题,因为资金不能撤离,基金经理完全可以耐心等待股价重新反弹。但是对于投资者来说,如果想在这个时候抛售investment trust的股份会变得很困难,只能将价格压的很低。investment trust的股价和其实际价值的差额叫做这个investment trust的premium,premium可正可负,premium越高证明这个investment trust越热门。

谢谢指点,我去看看

金融课第一节,高风险高回报,当时老师直接在课堂上讲如果你们不好好听课,干脆去赌场压双,赔率更有保障。

我都认真看了。去赌场还不如炒股呢 ![]()

那不是等于把自己的钱交给基金经理去喝茶了么?

怪不得fund manager工资那么高,原来是因为小白太多了啊……![]()

赌场是不如炒股,但是赌球可以胜过炒股啊……![]() 用自己专业的足球知识和对各大联赛的了解,天天赢钱不是难事:lol

用自己专业的足球知识和对各大联赛的了解,天天赢钱不是难事:lol

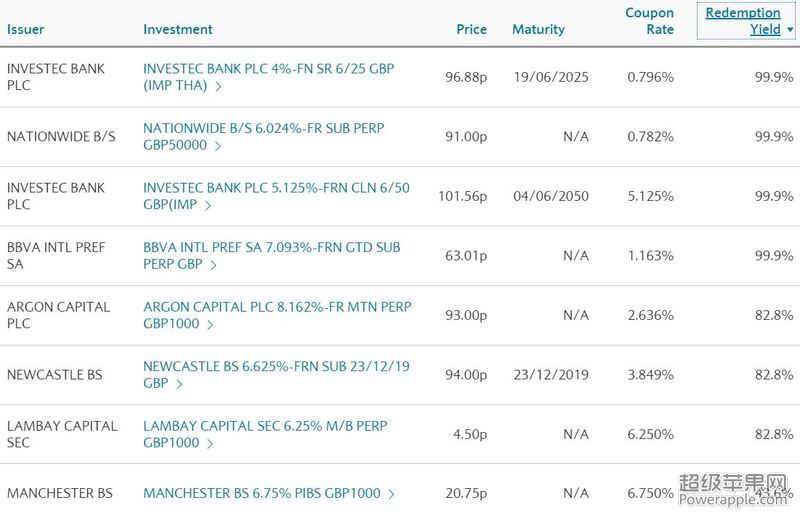

楼主你已经错过了买银行AT1+PERP最好的时候了,就是去年底。现在银行的AT1或者PERP债券都在105-120左右,真实的收益率只有2.5-5%左右,除非你有杠杆。但是杠杆for AT1一般是50:50, PERP一般是35LV, 债券我个人特别喜欢买,因为旱涝保收嘛,而且我觉得虽然现在债券价格很贵,但是也可以买。至少稳定收利息不是挺好的嘛。建议你看看亚洲或者新兴市场的HY债券,比如说中国的房地产债券,恒大, 佳兆业,碧桂园,或者是能源类的,比如煤炭,铝。或者是印尼印度的一些卷,都有8%左右的年化收益率。如果担心这些,你就上杠杆怼IG,买一些绝对不会倒的国企债券。。。但是总而言之,找个好的私人银行,然后做点债券,每年收利息,吃喝玩乐美滋滋!

搞这些还不如研究下怎么买几个限量版的爱马仕包什么的,0风险坐等升值!

sure?

那我买几个?

谢谢妹妹。

你对funds有经验么?

我的钱少,债卷是稳当,可是得像你这样的白富美买起来可以吃喝玩乐 ![]()